Как оценить рентабельность обучения сотрудника

Самый наглядный способ продемонстрировать эффективность стирального порошка Tide — сравнить его с «обычным стиральным порошком».

А еще можно вымыть полголовы Head & Shoulders и обычным шампунем и визуально сравнить результаты.

Используя несложные расчеты, применим такой подход к оценке рентабельности обучения персонала, сравнивая затраты компании на «готового» и «способного к обучению» работника.

Забудьте пока про коэффициент возврата инвестиций в обучение (ROI) — для того чтобы понять, выгодно ли вкладываться в обучение, иногда достаточно здравого смысла и знания математики на уровне начальной школы.

Курс «Специалист по обучению и оценке»

Что учитываем, оценивая целесообразность вложений в обучение сотрудников

В первую очередь — затраты компании на найм и адаптацию «готовых» специалистов и затраты при найме сотрудников, которых планируется «доучивать» в процессе работы.

Вначале давайте договоримся об условиях, с учетом которых будем рассчитывать затраты на «готовых» и «способных к обучению» сотрудников.

Условие 1. Срок окупаемости обучения персонала ограничен 1-1,5 годами

Логично, что рыночная стоимость специалиста, квалификация которого требует от компании вложений в обучение, может быть ниже, чем стоимость «готового» специалиста, но стоит помнить о том, что невозможно запретить тому, кого компания обучила и помогла набраться опыта, переоценить свою рыночную стоимость по прошествии какого-то времени и потребовать повышения заработной платы до уровня «готового» специалиста.

Вряд ли сотрудник будет годами ждать повышения заработной платы, так что максимальный срок, за который «инвестиции в обучение сотрудника» должны окупиться, логично ограничить полутора годами.

Условие 2. Срок подбора сотрудника зависит от уровня его квалификации

Сроки поиска «готового» специалиста и специалиста, которого планируется обучать, будут отличаться.

К примеру, «готового» мы можем искать три месяца, а «способного к обучению» — месяц.

Соответственно, затраты на подбор (заработная плата рекрутера, расходы на публикации объявлений о найме и базы резюме) тоже будут отличаться и должны быть учтены в расчете рентабельности обучения.

Условие 3. Пока мы ищем сотрудника, кто-то выполняет его работу

Это значит, что к затратам на поиск и подбор можно отнести и ту сумму, которую мы заплатим тому, кто выполнял объем работы, предусмотренный для вакантной должности.

Чем дольше ищем, тем выше наши затраты на выполнение работы за отсутствующего сотрудника.

Условие 4. Работа должна быть выполнена, даже если сотрудник еще не обучен

Мы можем нанять сотрудника, который, до того как будет обучен и наберется опыта, будет способен решить не более 60% порученных ему задач.

Нерешенные 40% задач нам все равно придется кому-то поручить.

И заплатить квалифицированному сотруднику за их решение тоже придется.

Условие 5. Любое обучение стоит денег

Неважно, заплатили ли мы внешнему провайдеру за учебный курс, или на обучение сотрудника тратил свое рабочее время руководитель или наставник — любые затраты на обучение должны быть учтены.

Условие 6. В период обучения сохраняется заработная плата и обеспечивается замещение обучаемого

В подавляющем большинстве случаев за обучаемым сотрудником сохраняется заработная плата, даже если обучение проходит «с отрывом от производства».

Исходя из того, что мы не можем без нежелательных последствий освободить рабочее место, мы должны заплатить тому сотруднику, который будет замещать «учащегося» в период его отсутствия.

Условие 7. Недостаток квалификации со временем стремится к нулю

Понятно, что 40% невыполняемой обучаемым сотрудником работы по мере накопления опыта, применения знаний и совершенствования навыков со временем превратятся в 0%.

Но это не произойдет мгновенно, до достижения стопроцентного КПД нужно обязательно учитывать затраты на выполнение тех 40-25-15-10-5%, которые он будет «недорабатывать».

Кейс на расчет рентабельности обучения персонала

Условия решения мы определили, перейдем к вводным кейса.

Пусть «рыночная стоимость» квалифицированного специалиста составляет 100 т. р., а «стоимость» специалиста, которого мы планируем обучить — 60 т. р.

Время поиска «квалифицированного» специалиста — 3 месяца, «неквалифицированного» — 1 месяц при ежемесячных затратах на подбор 10 т. р.

Рабочее место в период поиска сотрудника не пустует — за замещение отсутствующего сотрудника мы платим квалифицированному специалисту 100 т. р.

Срок, в пределах которого рассчитываем рентабельность — 1 год, считаем, что по истечении года «обученный» и «готовый специалист» сравняются в размере заработной платы.

Размер доплаты за выполнение объема работы, с которым не справляется обучаемый сотрудник, считаем по ставке квалифицированного специалиста, умножая ее на % «недоквалификации».

Срок, в течение которого «обучаемый» сотрудник выйдет на 100% КПД — 6 месяцев. За это время его «недоработка» должна упасть с 40% до нуля.

Обучение «с отрывом от производства» считаем как 100%-ное замещение обучаемого сотрудника.

Для сравнения готовим две простые таблицы — расчет затрат при найме «готового» специалиста и расчет затрат при найме «обученного».

Расчет затрат при найме «готового» специалиста

Подбор: 45 тысяч потратили на подбор специалиста, на который ушло три месяца.

Замещение: 300 тысяч заплатили тому, кто работал, замещая отсутствующего сотрудника, пока велся поиск.

Заработная плата за 12 месяцев: 1 миллион двести тысяч.

Итоговые затраты — 1545 т. р.

Расходов на обучение мы не понесли, так как наняли специалиста, которого не нужно учить.

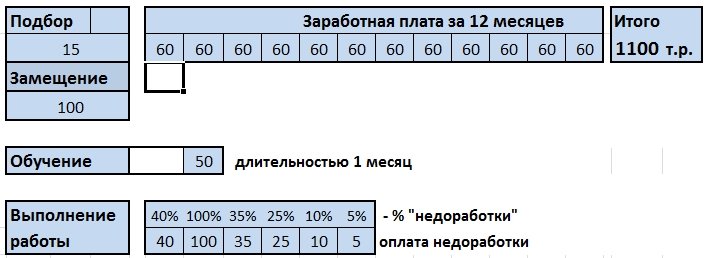

Расчет затрат при найме и обучении

Подбор: искали 1 месяц, потратили 10 т. р.

Замещение: 100 тысяч заплатили тому, кто работал, замещая отсутствующего сотрудника, пока велся поиск.

Заработная плата за 12 месяцев: 720 т. р.

Затраты на обучение: 50 т. р.

Затраты на выполнение работы другим специалистом, пока обучаемый учился и приобретал опыт: 215 т. р.

Итого 11000 рублей.

Подведение итогов кейса

Решение обучать новых сотрудников позволит компании сэкономить за год 445 т. р., то есть 28% от затрат на найм и заработную плату квалифицированного специалиста при том, что абсолютная разница в размере заработной платы «готового» и «обучаемого» специалиста составляет 40% (100 т. р. и 60 т. р.).

Интересно, что, несмотря на то, что мы старались скрупулезно подсчитать все затраты на обеспечение процесса обучения и компенсации нехватки квалификации обучаемого сотрудника, экономия оказалась существенной.

80 программ обучения HR специалистов

Вместо заключения

Не стоит делать поспешный вывод о том, что учить способных новичков однозначно выгоднее, чем нанимать дорогих профессионалом.

Достаточно уменьшить разницу в зарплате «готового» и «обучаемого» специалиста до 20%, как экономия за счет обучения сократится до 13%, а сумма экономии составит за год 205 тысяч рублей.

При этом решивший отказаться от экономии 205 тысяч рублей работодатель будет избавлен от необходимости перераспределять на время обучения обязанности обучающегося между опытными сотрудниками и создавать условия для приобретения «учеником» необходимых для самостоятельной работы знаний и навыков.

Значит ли это, что обучать персонал может оказаться рискованно и невыгодно — не берусь утверждать.

Использование для оценки целесообразности обучения сотрудника семи перечисленных выше условий не является обязательным, никто не запретит вам пользоваться в ваших расчетах только частью из них или ввести новые.

Кроме того, на решение обучать сотрудников влияет не только экономический фактор, логику влияния которого на решение обучать сотрудника я описал в этой статье.

Зачастую два других фактора — фактор времени — отсутствие возможности ждать, пока «вырастет» квалифицированный работник и фактор риска — невозможность предсказать, станет ли ученик успешным профессионалом, имеют не меньшую значимость.

В этой статье я привел пример логики, которую можно использовать в решении управленческих задач.

Подходит ли она для ваших задач — разбирайтесь в каждом конкретном случае.

Всем успехов и интересных решений!

Автор: Денис Карандашев

Автор: Денис Карандашев

Перейти в Каталог программ обучения

Перейти в Каталог консультационных услуг

Подписывайтесь и получайте анонсы свежих статей

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Поделитесь ссылкой на статью с друзьями и коллегами

Вспомнил анекдот в тему: Финдиректор докладывает Гендиру- Предлагаю уменьшить расходную часть бюджета за счет обучения работников. А то они обучатся и уволятся- деньги на ветер.

Гендир- А ты представляешь что будет, если мы их не обучим, а они останутся.